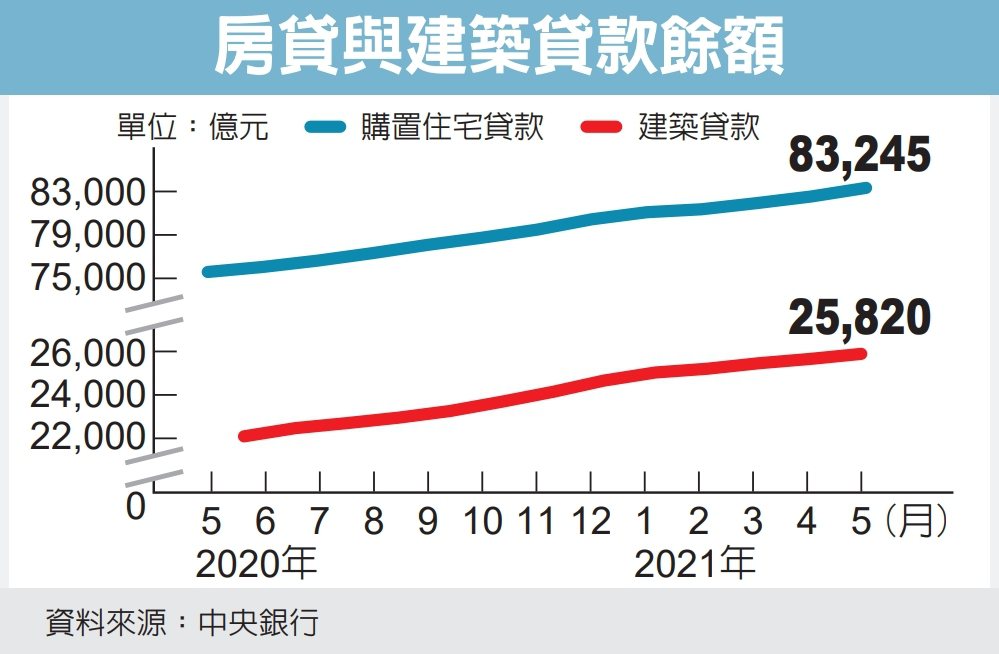

房市買氣略受疫情影響,但房地合一課稅2.0在7月上路,加速換手潮效應,根據中央銀行最新公布的6月全體銀行購置住宅貸款(房貸)及建築貸款(土建融)餘額統計,房貸達8.407兆元,土建融為2.621兆元,雙創歷史新高,其中房貸餘額年增率10.42%更是近15年新高。

央行統計顯示,6月房貸餘額已連續52個月創新高,餘額月增823.4億元,高於5月的月增772.62億元,是今年單月最大增量。土建融餘額與房貸同步衝高,累計連續28個月創歷史新高,但6月年增率再降至16.68%,為八個月來新低,餘額月增389億也高於5月的228.59億元,但低於3月的246.09億元。

六都6月移轉棟數全部增加,且與去年同期相比年增率全部達二位數。央行官員表示,因當月部份地區新完工交屋潮,整批轉為分戶房貸的效應,另房地合一課稅2.0新制七月上路,趕在新制實施前加速換手,激勵房貸增加,其中有部份來自5月交易遞延,因房屋過戶及房貸作業,通常需費時半個月至一個月。

統計顯示,2018年底房貸餘額接近7兆元的6.977兆元,但2019及2020年房市熱度明顯升溫,至2020年底已衝破8兆元大關至8.042兆元,等於短短兩年內就連續突破7兆、8兆大關,兩年累計增加逾兆元;而觀察長期以來餘額增加1兆元通常需五至八年,因此讓「房市過熱」的警示聲四起。

銀行房貸主管認為,過去二年台灣除出口及經濟表現佳,加上台商資金回流,商用不動產買氣火紅,也帶動住宅買氣跟著向上,尤其去年全球疫情大爆發,台灣則是「防疫模範生」,加速資金回流,市場閒錢滿溢,紛紛投入房市,甚至刺激自住需求也積極進場。今年上半年又因為房地合一稅2.0於7月上路,進一步刺激換手潮的交易熱絡。

土建融餘額年增率則是連續五個月下滑,從1月時的高峰18.7%降至16.68%。銀行主管分析,除央行政策加強管控土建融外,建商對房市敏感度一向領先購屋人,考量7月房地合一稅2.0實施,農曆年後即轉偏保守,加上5月又爆本土疫情,兩大利空來襲,推案紛紛延後,土建融需求也縮減。