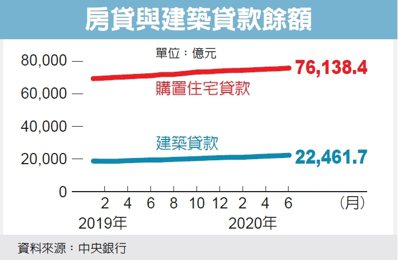

【時報-台北電】今年7月最新建物買賣移轉棟數表現,六都量能持續走揚,平均月增19.3%,年增2.8%,公股行庫評估,房市近來表現強勁,因此接下來的房貸策略,將鎖定土建融衍生的整批分戶房貸,即使非銀行自身土建融所衍生的整批分戶房貸,也將擇優承作。

另外一個強化重點,則是拓展擔保品坐落地點良好、借戶資力佳的優質房貸業務,尤其著重首購族群。

公股行庫主管分析,全台房市的量能持續走揚,台南、高雄、桃園都持續維持高速成長,雙北的台北市、新北市也逐步回溫,顯現出低利率、資金眾多的狂潮,積極找尋合適的標的,房市也成為重點的鎖定目標之一。

合庫銀行主管指出,上半年房市景氣以盤整修正格局視之,由於國內資金水準相對寬鬆、房貸利率來到歷史新低,吸引自住型買盤進場。下半年隨著國內疫情趨緩,房市有機會重回正向市場格局。

也因此,合庫規劃鎖定既有客戶,並積拓展新客群,在兼顧風險前提下,持續拓展房貸業務。其中的方向除自住型房貸外,因應民眾的投資需求,理財型房貸也是重點。

而為了吸引客戶往來,合庫將陸續推出房貸優惠專案,幸福成家優惠專案公教人員1.31%起,其他利率則約在1.31~1.59%起。理財樂活優惠專案鎖定舊貸戶提供住宅用之房地為擔保,優惠利率則約在1.60~1.72%起。

華銀分析,除持續鎖定既有房仲通路及分群定價外,將會積極爭取優質建商的整批分戶貸款,持續拓展房貸以外的其他個金放款業務。(新聞來源:工商時報─記者孫彬訓/台北報導)